La Costituzione di una Società a Responsabilità Limitata (SRL)

Guida pratica per capire in modo semplice la società a responsabilità limitata

Studio di Consulenza Aziendale

Guida pratica per capire in modo semplice la società a responsabilità limitata

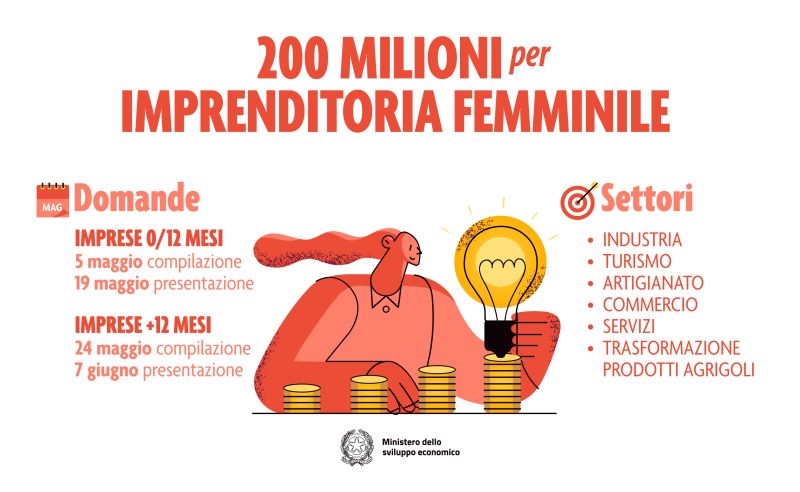

200 milioni di euro per l’imprenditoria femminile. Da maggio sarà possibile presentare le domande online per richiedere gli incentivi per avviare nuove attività o rafforzare attività esistenti per realizzare progetti innovativi nei settori dell’industria, artigianato, trasformazione dei prodotti agricoli, servizi, commercio e turismo. Sono disponibili incentivi a fondo perduto e/o con finanziamenti a tasso zero. Chi può […]

Articolo di Carmelo Ramuglia La legge di bilancio 2022 porta con sé la tanto attesa riforma dell’Irpef (Imposta sul Reddito delle Persone Fisiche). Questa modifica è stata varata per raggiungere una serie di obiettivi ma sempre nel rispetto del principio di progressività presente nell’Irpef.

L’articolo 119 del decreto-legge 19 maggio 2020, n. 34 (c.d. “decreto Rilancio”), convertito con modificazioni dalla legge 17 luglio 2020, n. 77, e da ultimo modificato dall’articolo 1, comma 28 della legge 30 dicembre 2021, n. 234 (legge di Bilancio 2022) prevede una detrazione, nella misura del 110 per cento, delle spese sostenute dal 1° […]

La legge di Bilancio 2022 ha previsto una nuova detrazione finalizzata alla rimozione delle barriere architettoniche. La disposizione è autonoma sia rispetto alla disciplina del Superbonus, ma anche del Sismabonus.

Si è aperta la stagione dei chiarimenti dell’Amministrazione Finanziaria. Il Superbonus e la cessione del credito rappresentano la portata principale, come ampiamente previsto. Fra una risposta all’interpello e l’altra, l’Agenzia delle Entrate emana ulteriori indicazioni operative sulle questioni di principale interesse.

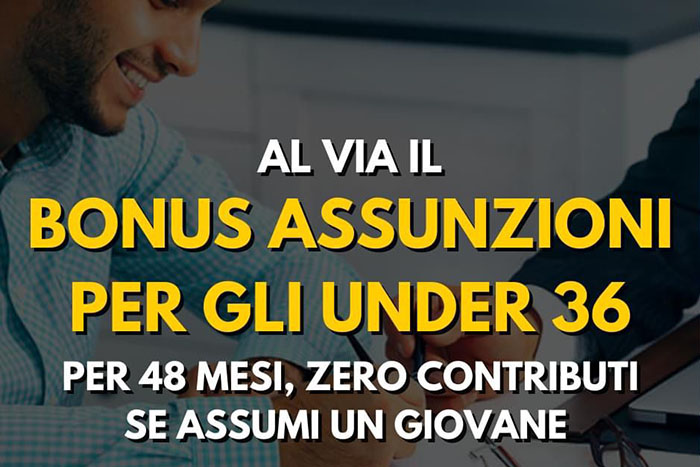

L’INPS fornisce le indicazioni operative per la fruizione dell’esonero previsto dalla Legge di bilancio 2021, spettante a chi assume a tempo indeterminato o stabilizza soggetti che, alla data della prima assunzione incentivata, non abbiano compiuto il trentaseiesimo anno di età.

La Legge di bilancio 2021 incentiva l’occupazione stabile di giovani, in particolare nelle regioni del Mezzogiorno. Lo sgravio contributivo previsto dal legislatore spetta ai datori di lavoro che assumono a tempo indeterminato giovani “under 36” (o in caso di stabilizzazione di contratti a termine), è totale, se il rapporto viene instaurato nel 2021 o nel […]

La legge n. 234/2021 (legge di Bilancio 2022) ha sostanzialmente prorogato e rimodulato la disciplina del credito d’imposta per gli investimenti in beni strumentali nuovi. La citata Manovra, infatti, dispone la proroga al 2025 del credito d’imposta relativo ai beni materiali e immateriali 4.0. Rimangono esclusi dalla citata proroga gli investimenti in beni strumentali “ordinari”, […]

La sospensione traina la dichiarazione integrativa I termini di decadenza dell’azione di accertamento da parte dell’Amministrazione Finanziaria costituiscono l’ultimo baluardo nell’attività difensiva del contribuente. Periodicamente adeguati, gli ordinari termini di decadenza relativi all’attività degli uffici degli enti impositori sono stati stravolti dalla normativa di emergenza.