La Costituzione di una Società a Responsabilità Limitata (SRL)

Guida pratica per capire in modo semplice la società a responsabilità limitata

Studio di Consulenza Aziendale

Guida pratica per capire in modo semplice la società a responsabilità limitata

Siamo lieti di comunicarvi i risultati ottenuti dalla nostra nuova divisione specializzata in Finanza agevolata e cessioni del credito.

Limite circolazione del contante: elevato il limite relativo all’utilizzo del denaro contante. Si potrannoeffettuare trasferimenti di denaro contante fino a 4.999,99 euro.

La flat tax del 15% sugli incrementi di reddito – nei casi più favorevoli – ridurrà a un terzo il peso delle imposte sulle maggiori somme dichiarate dagli autonomi. Qualche esempio può chiarire meglio chi ci guadagnerà con il nuovo tributo previsto per il 2023 dal disegno di legge di Bilancio.

Dal prossimo anno cambierà anche l’Isee. Il restyling dello strumento oggi indispensabile per accedere a tante prestazioni sociali, anche agevolate (dall’assegno unico per i figli ai bonus gas e luce) avverrà a partire dal 1° luglio 2023.

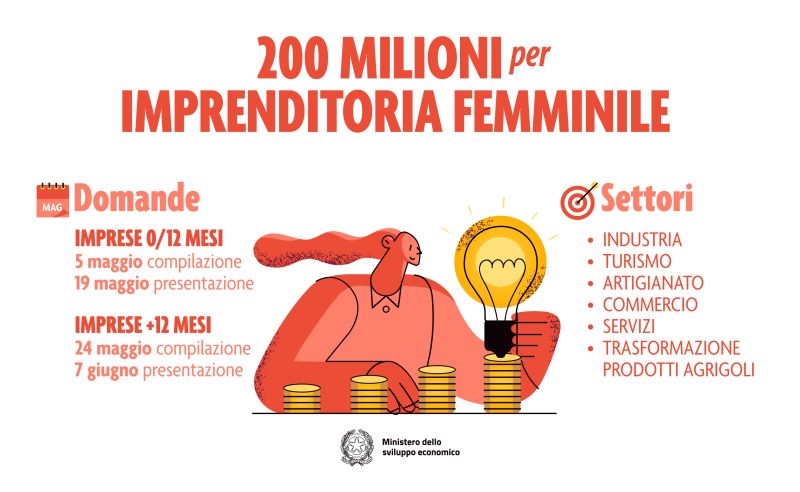

200 milioni di euro per l’imprenditoria femminile. Da maggio sarà possibile presentare le domande online per richiedere gli incentivi per avviare nuove attività o rafforzare attività esistenti per realizzare progetti innovativi nei settori dell’industria, artigianato, trasformazione dei prodotti agricoli, servizi, commercio e turismo. Sono disponibili incentivi a fondo perduto e/o con finanziamenti a tasso zero. Chi può […]

Articolo di Carmelo Ramuglia La legge di bilancio 2022 porta con sé la tanto attesa riforma dell’Irpef (Imposta sul Reddito delle Persone Fisiche). Questa modifica è stata varata per raggiungere una serie di obiettivi ma sempre nel rispetto del principio di progressività presente nell’Irpef.

L’articolo 119 del decreto-legge 19 maggio 2020, n. 34 (c.d. “decreto Rilancio”), convertito con modificazioni dalla legge 17 luglio 2020, n. 77, e da ultimo modificato dall’articolo 1, comma 28 della legge 30 dicembre 2021, n. 234 (legge di Bilancio 2022) prevede una detrazione, nella misura del 110 per cento, delle spese sostenute dal 1° […]

La legge di Bilancio 2022 ha previsto una nuova detrazione finalizzata alla rimozione delle barriere architettoniche. La disposizione è autonoma sia rispetto alla disciplina del Superbonus, ma anche del Sismabonus.

Si è aperta la stagione dei chiarimenti dell’Amministrazione Finanziaria. Il Superbonus e la cessione del credito rappresentano la portata principale, come ampiamente previsto. Fra una risposta all’interpello e l’altra, l’Agenzia delle Entrate emana ulteriori indicazioni operative sulle questioni di principale interesse.