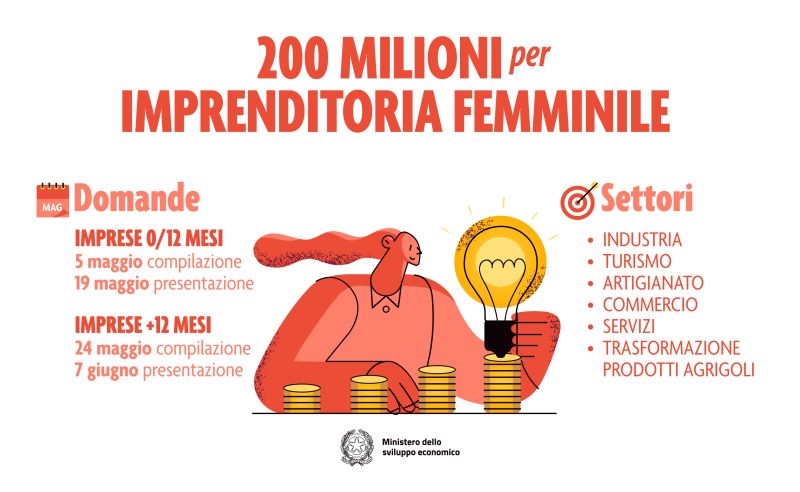

Fondo impresa femminile

200 milioni di euro per l’imprenditoria femminile. Da maggio sarà possibile presentare le domande online per richiedere gli incentivi per avviare nuove attività o rafforzare attività esistenti per realizzare progetti innovativi nei settori dell’industria, artigianato, trasformazione dei prodotti agricoli, servizi, commercio e turismo. Sono disponibili incentivi a fondo perduto e/o con finanziamenti a tasso zero. Chi può […]