Risultati divisione 2022 finanza Agevolata

Siamo lieti di comunicarvi i risultati ottenuti dalla nostra nuova divisione specializzata in Finanza agevolata e cessioni del credito.

Studio di Consulenza Aziendale

Siamo lieti di comunicarvi i risultati ottenuti dalla nostra nuova divisione specializzata in Finanza agevolata e cessioni del credito.

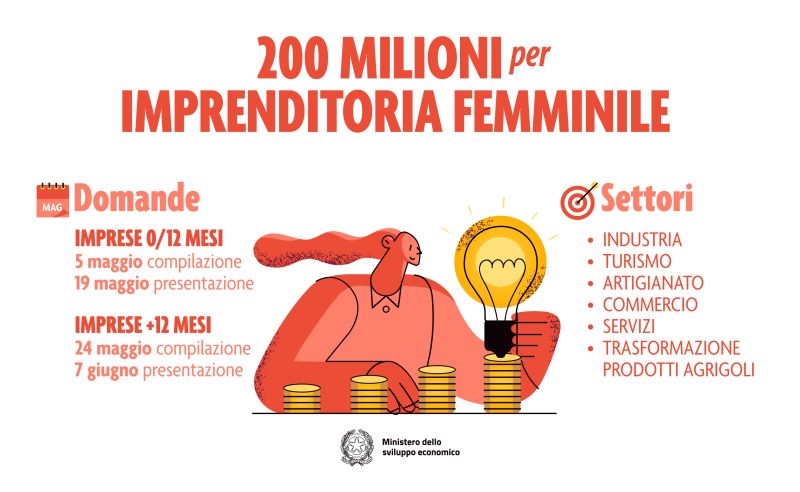

200 milioni di euro per l’imprenditoria femminile. Da maggio sarà possibile presentare le domande online per richiedere gli incentivi per avviare nuove attività o rafforzare attività esistenti per realizzare progetti innovativi nei settori dell’industria, artigianato, trasformazione dei prodotti agricoli, servizi, commercio e turismo. Sono disponibili incentivi a fondo perduto e/o con finanziamenti a tasso zero. Chi può […]

La legge n. 234/2021 (legge di Bilancio 2022) ha sostanzialmente prorogato e rimodulato la disciplina del credito d’imposta per gli investimenti in beni strumentali nuovi. La citata Manovra, infatti, dispone la proroga al 2025 del credito d’imposta relativo ai beni materiali e immateriali 4.0. Rimangono esclusi dalla citata proroga gli investimenti in beni strumentali “ordinari”, […]

Tra le varie agevolazioni fruibili dalle imprese nel 2022 ve ne sono alcune – come il credito d’imposta per investimenti in beni strumentali materiali e immateriali 4.0 – che possono essere cumulate con altri incentivi quali, ad esempio, quello per gli investimenti nel Mezzogiorno.

La circolare AdE 9/E/2021 ha per oggetto il “Credito d’imposta per investimenti in beni strumentali nuovi – Articolo 1, commi da 1051 a 1063, della legge 30 dicembre 2020 n. 178 (legge di bilancio 2021) – Risposte a quesiti” e chiarisce diversi punti critici sollevati dalla “trasformazione” del beneficio, da maggiorazione del costo rilevante agli […]

Il Ministero del Turismo ha definito le modalità applicative per l’erogazione di contributi e crediti d’imposta a favore delle imprese turistiche, previsti dagli articoli 1 e 4 del DL PNNR n. 152/2021.

Il credito di imposta generato dagli investimenti in beni strumentali ordinari, 4.0, materiali o immateriali e non, utilizzato da una società semplice può essere trasferito in capo ai soci.

La Regione Siciliana sostiene PMI e liberi professionisti colpite dalla pandemia con finanziamenti a tasso zero e contributi a fondo perduto.

Fondo per la ripresa – Artigiani Finanziamenti a tasso agevolato e contributi a fondo perduto per investimenti finalizzati a migliorare la competitività La Regione Sicilia con la pubblicazione dell’avviso Azione 3.1.1.08a PO FESR Sicilia 2014-2020 intende agevolare investimenti finalizzati a migliorare la competitività delle imprese artigiane che operano nel territorio della Regione Sicilia. Chi può beneficiarne? […]

Fondo per la ripresa – Artigiani Contributi a fondo perduto per rimborsare le spese per interessi e commissioni derivanti da operazioni creditizie concesse ai sensi del decreto-legge 23/2020 La Regione Sicilia con la pubblicazione dell’avviso Azione 3.1.1.08b PO FESR Sicilia 2014-2020 intende supportare le imprese artigiane che operano nel territorio della Regione Sicilia destinando dei contributi […]